若干年后,我们会见证,2020年这场疫情对房地产行业的影响。这种历史亲历感和观察的视角,可能会比2008年那场金融危机更加地有同步性。

最近房企密切发布的半年报,是观察的一个重要切面。

以地产为代表的行业,最终都与周期息息相关。只有具备穿越周期的能力,才能让自己稳健而又强大。

在2020年这场疫情中能够可持续创造长期价值的企业,本质在于企业早早就建立了自己的核心竞争力:追求规模与利润并重的高质量发展,以此破局周期的影响。

正荣地产正是其中的翘楚代表。

早在2019年初,正荣地产董事长黄仙枝已经宣布,“2019年到2021年新三年,是正荣高质量发展期,规模、利润和安全每个环节都至关重要。”

正是在各个环节均衡稳健的发展,让正荣各方面增标都优秀。厚积薄发,中期业绩会,正荣交出了一份可圈可点的“期中考答卷”。

.jpg")

半年报显示,2020年上半年,正荣地产实现毛利润30亿元,同比增加6.5%;净利润为12.7亿元,同比增长8.1%;净债务与权益比率持续下降。

疫情之下,验证了正荣地产的增长质量和盈利水平,上市两年公司价值与成长并重。

在正荣地产均优均好的成长路上,有何成功秘诀?

“锚定”新战略

每一个地产公司的掌舵人,都试图尽可能看清行业的方向和趋势,以减少“风暴”对自己企业成长的冲击。茫茫大海里,他们对未来航向的机会与风险,往往都会做出简单且直接的判断。

这是正荣追求“高质量发展新三年战略”的第二年。正是新战略让正荣在疫情的冲击下依然能乘风破浪。

上半年,正荣地产实现合约销售额559.9亿元,1-7月合约销售额已达695.9亿元,完成全年销售目标的一半。

为实现销售逆势增长,在上半年正荣营销动作频频。比如在最短时间搭建线上售楼处,提供VR看房;开展主播活动,实现多元维度有效导客,降低客户来访成本等。

管理层对2020年全年销售目标1400亿很有信心,目前来看,完成概率也很大。

即便如此,黄仙枝在业绩会上还是强调了:“不会因为规模,牺牲财务安全和盈利。”

.jpg")

左起:刘伟亮 执董事兼副总裁、黄仙枝执行董事、董事长兼行政总裁、欧国伟 非执行董事

2020年上半年,正荣盈利能力稳步增长。上半年公司收入为145.4亿元,同比增长6.5%;毛利、净利润同比增长,净利润率提升至8.8%。毛利率为20.31%,与去年持平。

正荣地产执行董事、副总裁兼财务总监陈伟健表示,如果光看现有存货的情况下,其实正荣的毛利率是在20-25%之间的。

“此外,正荣内部也在通过严控成本,提升我们的毛利率,比如:境内的发债成本也在大幅改善,通过优化我们的整个开发的成本等,未来我觉得我们的毛利率应该可以维持在22~25%区间,同时也应该能够在1~2年以内实现这个目标。”

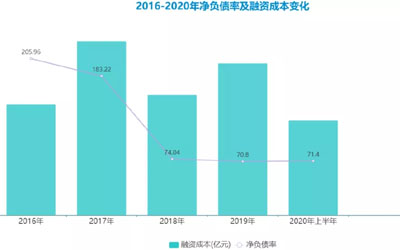

与此同时,正荣地产净负债率则下降至71.4%,2019年末时,这个数字为75.2%。降负债措施,颇有成效。

财务结构也大幅优化。短债占比下降至30%,现金额增加8.8%至400亿元,现金短债比也升至2.1倍,财务结构持续优化。

缩减高利息的信托融资量,增加成本较低、年期较长的银行融资比重是正荣地产降杠杆的方式之一。

陈伟健在业绩会上指出,预计公司今年总体的融资成本有望在7%乃至更低,此外,未来还很有可能在短债占比上进一步缩窄至30%以内。

.jpg")

陈伟健-执行董事、副总裁兼财务总监

观察一个公司的现金状况和负债比率,可籍此观察一家上市公司的抗风险能力,其流动性是否足以应对将来业务增长的需求。

从正荣目前的情况来看,财务处于健康水平,目前融资政策对公司不会造成什么影响。也足以以支撑未来公司业务的增长。

保规模、增盈利、实现财务安全,从2020半年报业绩看,黄仙枝为公司订下的新三年战略实施的很完美。

高质量成长

对一家房企来说,考量成长性最重要的指标就是土储能力,而这取决于土储数量的多寡以及土储质量的高低。

正荣这两年在陆续提升权益销售比重。正荣地产执行董事兼副总裁刘伟亮在业绩会上透露,今年公司的权益销售占比将会从2019年的51%提升到59%,且后续会维持在60%—70%的水平。

公司在权益销售占比上开始优于其他千亿同行。

据了解,2020年上半年,正荣新增的土地储备中,权益占比达到64%,并表比例达86%。

截止目前,正荣总土地储备面积为2740万平方米,总货值4700亿元,项目198个。

这其中,一二线占比为76%,结构性优势明显。

长三角依然是正荣布局的重心。上半年,这一区域贡献了正荣近一半的销售额,主要包括苏州、南京、合肥等城市。

刘伟亮表示,下半年公司还是会关注整个项目的周转效率、利润规模、IRR等等几项核心指标,根据市场周期加强研判,平滑投资节奏,特别是在长三角、海峡西岸、中西部等已经布局的区域进行深耕。

2020年,也是正荣发展史上非常重要的一年。7月,正荣服务登陆香港联交所,成就正荣地产和正荣服务双上市平台。

正荣服务着力打造轻资产服务业务群,成为正荣持续增长的第二曲线。2020年上半年,正荣服务的毛利润和净利润均实现较大幅度增长,企业盈利能力显著提升。

此外,在2020年上半年,正荣服务除了在住宅、政府公建、写字楼、工业园区和学校等已覆盖的非住宅领域持续拓展外,还实现了度假村业态的首度突破,项目组合的业态日益多元,结构日益优化。

社区增值服务未来有极大的空间,正荣服务正在成为正荣地产未来的内生驱动力和价值重塑力。

新征程

财报是管理业绩的证明,但反映的只能是过去。正荣地产以前和未来增长的动力更多还是在“人”。毕竟业绩是人奋斗出来的。

正荣是家典型的精英风格地产公司,极其注重人才建设。通过人才升迁组织架构搭建、共创共享、幸福奋斗等战略,“正荣人”形成了勤奋、务实、进取的鲜明标签。

未来,即便大环境有压力,但相信正荣会一如既往的稳健。

回头来看,如今的正荣已经成长为一家有规模,且是有质量的规模;综合能力强,全面没有短板;有前瞻性的房企。这正是未来行业竞速路上的核心竞争力。

.png")

房企强者恒强的格局已经确定,头部的位置很难撼动。但真正增速快的其实还是二线房企,这一点从2019年全年的销售业绩可以看出来,而且这种趋势在未来还会持续下去。

这是因为,行业已经过了野蛮生长的时期,二线房企销售基数比一线房企小,增速自然会快很多,龙头公司也已经走完了这个阶段。而且二线房企的杠杆率更低,还有加杠杆的空间存在,同时有大量的合作项目,做大了自身的体量。

而这其中,像正荣这样具备行业核心能力的二线房企,是最值得看好的。

这家锚定新战略的房企,正在加足马力,驶向更远的征程。

点击收藏,并建立自己的在线数据库

点击收藏,并建立自己的在线数据库

评论